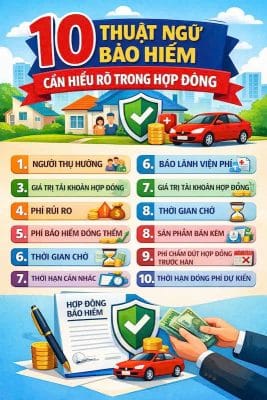

10 THUẬT NGỮ BẢO HIỂM CẦN HIỂU RÕ TRONG HỢP ĐỒNG

10 Thuật ngữ Bảo hiểm cần hiểu rõ trong Hợp đồng

Vì sao hiểu đúng thuật ngữ bảo hiểm là “lá chắn tài chính” cho mỗi gia đình? ↑

Bảo hiểm nhân thọ không chỉ là một sản phẩm tài chính, mà là cam kết pháp lý dài hạn giữa doanh nghiệp bảo hiểm và người tham gia. Kể từ khi Luật Kinh doanh bảo hiểm số 08/2022/QH15 có hiệu lực, yêu cầu minh bạch trong hợp đồng và giải thích thuật ngữ đã trở thành nghĩa vụ bắt buộc, không còn là “thiện chí” của doanh nghiệp.

Thực tế cho thấy, phần lớn tranh chấp bảo hiểm tại Việt Nam không đến từ điều khoản ẩn, mà xuất phát từ việc khách hàng không hiểu đúng thuật ngữ cốt lõi ngay từ đầu. Trong kỷ nguyên số, nơi người dân tìm hiểu bảo hiểm chủ yếu qua Google, việc nắm vững các khái niệm này giúp người tham gia tránh mất tiền oan – kỳ vọng sai – và ra quyết định tài chính bền vững.

Bài viết này hệ thống hóa 10 thuật ngữ bảo hiểm nhân thọ quan trọng nhất, đối chiếu với quy định pháp luật hiện hành và giải thích theo ngôn ngữ dễ hiểu, đúng bản chất.

- Vì sao hiểu đúng thuật ngữ bảo hiểm là “lá chắn tài chính” cho mỗi gia đình?

- 1. Người thụ hưởng (Beneficiary) thuật ngữ bảo hiểm quan trọng – Ai nhận tiền bảo hiểm?

- Điểm pháp lý cần lưu ý

- 2. Bảo lãnh viện phí – Không cần ứng tiền khi nhập viện

- 3. Giá trị tài khoản hợp đồng thuật ngữ bảo hiểm mọi người quan tâm – Số tiền thực có trong bảo hiểm liên kết đầu tư

- Cấu phần giá trị tài khoản

- 4. Phí rủi ro – Chi phí duy trì sự bảo vệ

- 5. Phí bảo hiểm đóng thêm (Top-up) – Công cụ tối ưu dòng tiền

- 6. Thời gian chờ – Rào cản cần vượt qua trước khi được chi trả

- 7. Sản phẩm bán kèm (Rider) – Mở rộng phạm vi bảo vệ

- 8. Phí chấm dứt hợp đồng trước hạn – Nguyên nhân gây “sốc” lớn nhất

- 9. Thời hạn cân nhắc (Free-look period) – Quyền “đổi ý” hợp pháp 21 ngày

- 10. Thời hạn đóng phí dự kiến (1 thuật ngữ bảo hiểm mà nhiều người hiểu sai ) – Linh hoạt trong kế hoạch tài chính

- Góc nhìn Actuarial: Vì sao những năm đầu “không thấy tiền tăng”?

- Kết luận

1. Người thụ hưởng (Beneficiary) thuật ngữ bảo hiểm quan trọng – Ai nhận tiền bảo hiểm? ↑

Người thụ hưởng là cá nhân hoặc tổ chức được bên mua bảo hiểm chỉ định để nhận quyền lợi bảo hiểm khi xảy ra sự kiện bảo hiểm, đặc biệt trong trường hợp người được bảo hiểm tử vong.

Điểm pháp lý cần lưu ý ↑

Bên mua bảo hiểm có quyền chỉ định và thay đổi người thụ hưởng

Việc thay đổi phải có sự đồng ý bằng văn bản của người được bảo hiểm

Có thể chỉ định nhiều người thụ hưởng với tỷ lệ phân chia khác nhau

Nếu không có người thụ hưởng hợp lệ, quyền lợi được chi trả theo luật thừa kế

👉 Đây là thuật ngữ rủi ro pháp lý cao, thường gây tranh chấp nếu tư vấn hoặc thủ tục sai.

2. Bảo lãnh viện phí – Không cần ứng tiền khi nhập viện ↑

Bảo lãnh viện phí là dịch vụ công ty bảo hiểm trực tiếp thanh toán chi phí y tế cho bệnh viện thuộc hệ thống liên kết, giúp người được bảo hiểm không phải tạm ứng tiền mặt.

| Hình thức | Đặc điểm chính | Thời gian xử lý |

|---|---|---|

| Ngoại trú | Khám – chờ xác nhận – ký hóa đơn | 30–60 phút |

| Nội trú | Bệnh viện gửi dự trù chi phí | ≤ 24 giờ |

Người tham gia cần hiểu rõ:

Chỉ áp dụng tại bệnh viện trong danh sách bảo lãnh

Không phải chi phí nào cũng được bảo lãnh 100%

Vượt hạn mức sẽ phải tự chi trả

3. Giá trị tài khoản hợp đồng thuật ngữ bảo hiểm mọi người quan tâm – Số tiền thực có trong bảo hiểm liên kết đầu tư ↑

Đối với sản phẩm liên kết đầu tư, giá trị tài khoản hợp đồng phản ánh số tiền tích lũy thực tế sau khi trừ các loại chi phí.

Cấu phần giá trị tài khoản ↑

Tài khoản cơ bản: từ phí định kỳ

Tài khoản đóng thêm: từ phí top-up

Giá trị này biến động theo:

Kết quả đầu tư của quỹ

Phí rủi ro, phí quản lý

Rút tiền, tạm ứng (nếu có)

👉 Đây không phải số tiền cam kết chắc chắn, mà là giá trị mang tính tham khảo

4. Phí rủi ro – Chi phí duy trì sự bảo vệ ↑

Phí rủi ro là khoản phí khấu trừ hàng tháng để chi trả quyền lợi tử vong, thương tật, bệnh hiểm nghèo.

Các yếu tố ảnh hưởng:

Tuổi (tăng theo thời gian)

Giới tính

Tình trạng sức khỏe

Nghề nghiệp

📌 Hiểu rõ phí rủi ro giúp giải thích vì sao:

Càng lớn tuổi, chi phí càng cao

Giá trị tài khoản cuối đời có thể tăng chậm hoặc giảm

5. Phí bảo hiểm đóng thêm (Top-up) – Công cụ tối ưu dòng tiền ↑

Phí đóng thêm cho phép khách hàng nộp thêm tiền ngoài phí định kỳ để gia tăng tích lũy.

Đặc điểm chính:

Giới hạn mức tối đa mỗi năm không quá 5 lần phí đóng bảo hiểm cơ bản

Chỉ thực hiện khi phí chính đã đóng đủ

Phí ban đầu thấp → hiệu quả đầu tư cao hơn

👉 Phù hợp với người có dòng tiền, muốn tận dụng tiền nhàn rỗi.

6. Thời gian chờ – Rào cản cần vượt qua trước khi được chi trả ↑

Thời gian chờ là khoảng thời gian đầu hợp đồng mà quyền lợi bệnh tật chưa được chi trả.

| Nhóm quyền lợi | Thời gian chờ phổ biến |

|---|---|

| Tai nạn | 0–2 ngày |

| Bệnh thông thường | 30 ngày |

| Bệnh hiểm nghèo | 90–120 ngày |

| Thai sản | 270–635 ngày |

| Bệnh có sẵn | 1–2 năm |

📌 Đây là lý do nên mua bảo hiểm khi còn khỏe, không đợi “cần mới mua”.

7. Sản phẩm bán kèm (Rider) – Mở rộng phạm vi bảo vệ ↑

Rider là các quyền lợi bổ trợ mua kèm hợp đồng chính như:

Tai nạn

Hỗ trợ nằm viện

Chi trả khi mắc bệnh hiểm nghèo

Ưu điểm:

Phí thấp

Gia tăng bảo vệ

Quản lý tập trung trong một hợp đồng

8. Phí chấm dứt hợp đồng trước hạn – Nguyên nhân gây “sốc” lớn nhất ↑

Đây là khoản phí bị khấu trừ khi khách hàng hủy hợp đồng sớm, thường trong 10 năm đầu.

| Năm hủy hợp đồng | Mức khấu trừ tham khảo |

|---|---|

| Năm 1–5 | 90–100% |

| Năm 6 – 9 | 20–80% |

| Sau năm 10 | 0% |

👉 Bảo hiểm không phải gửi tiết kiệm ngắn hạn. Hiểu sai khái niệm này dẫn đến mất tiền và bức xúc.

9. Thời hạn cân nhắc (Free-look period) – Quyền “đổi ý” hợp pháp 21 ngày ↑

Theo Luật 2022, khách hàng có 21 ngày kể từ khi nhận hợp đồng để:

Đọc lại toàn bộ điều khoản

Đối chiếu tư vấn

Hủy hợp đồng và nhận lại phí đã đóng

📌 Đây là lá chắn bảo vệ người tiêu dùng, nhưng rất ít người tận dụng.

10. Thời hạn đóng phí dự kiến (1 thuật ngữ bảo hiểm mà nhiều người hiểu sai ) – Linh hoạt trong kế hoạch tài chính ↑

Thời hạn đóng phí dự kiến thường ngắn hơn thời hạn hợp đồng (ví dụ đóng 15–20 năm nhưng bảo vệ đến 99 tuổi).

Cần phân biệt:

Thời hạn đóng phí bắt buộc thường là 4 năm đầu

Thời hạn đóng phí dự kiến

Thời hạn hợp đồng

Hiểu đúng giúp giảm áp lực tài chính về sau.

Góc nhìn Actuarial: Vì sao những năm đầu “không thấy tiền tăng”? ↑

Phí bảo hiểm bao gồm:

Phí thuần: chi trả rủi ro

Phụ phí: quản lý, khai thác, lợi nhuận

Những năm đầu:

Phí ban đầu cao

Giá trị tài khoản tăng chậm

Sau 8–10 năm:

Phí giảm

Lãi kép phát huy tác dụng

👉 Đây là chi phí rõ ràng, không phải doanh nghiệp “gian lận”.

Kết luận ↑

Bảo hiểm nhân thọ là kế hoạch tài chính dài hạn, không phải sản phẩm mua theo cảm xúc.

Việc hiểu đúng 10 thuật ngữ bảo hiểm cốt lõi giúp người tham gia:

Tránh tranh chấp

Không mất tiền oan

Kỳ vọng đúng

Và sử dụng bảo hiểm đúng mục đích: bảo vệ & an tâm

Trong bối cảnh Luật Kinh doanh bảo hiểm 2022 đặt minh bạch làm trọng tâm, kiến thức thuật ngữ bảo hiểm chính là quyền lợi, không phải gánh nặng của người dân.